老化、少子化及文明病暴增年代,失能險怎麼選

今年8月起,數家保險公司陸續調整失能險的保障內容,對於想規劃的人來說,需要多費一些心思了。

最重要的事。首要先了解什麼是失能險?什麼是長照險?不要將兩者的保障混淆了,自然也將減少誤會與糾紛的發生。

簡單來說,長照險是經專科醫師診斷判定,符合生理功能障礙或認知功能障礙兩項情形之一者,做為理賠依據。而失能險是根據「失能程度表」做為給付標準。失能險保障因為疾病或意外的原「因」,造成失能的結「果」。而失能的結「果」,要符合失能表的定義,就有理賠。

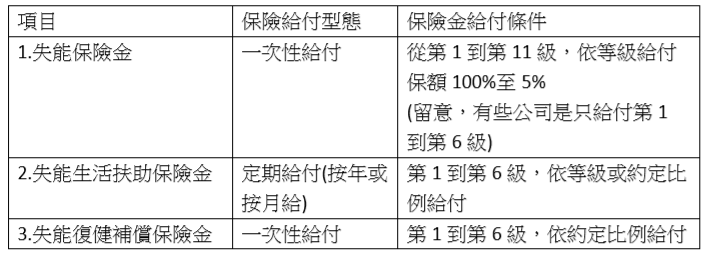

市場上失能險主要給付有3項目:

失能等級分11級,第1級最嚴重,11級相較最不嚴重 。

選擇時:一、主要看各等級失能的給付金額是否會依失能程度打折給付。二、留意「失能生活扶助保險金的開始給付日」有無另外明定給付時間,會產生空窗期的狀況。

民國108年8月之後,有些商品失能生活扶助保險金開始給付的時間點,另有限定:被保險人確診失能之後,必須要生存滿一定月數以上,才可以開始領失能生活扶助金;例如,「失能診斷確定日後六個月仍生存者」,失能生活扶助保險金才開始給付。

其他次要常見的6項給付有:

1.有、無身故保險金給付。

2.有、無保證給付期間:失能扶助保險金保證給付年限或保證次數,及是否能提前一次給付提領。

3.有、無等待期:自生效日起滿特定日數後所發生之失能始生效力。以往的失能險多為無等待期、或30天的等待期。民國108年8月之後,要多加注意!有些調整後的失能險等待期更改為,如為疾病造成的失能,需生效日後6個月起才開始有給付失能生活扶助保險金。

4.有、無豁免保費:繳費期間發生契約約定之失能等級,免繳續期保費,保障不中斷 (常見有1-6級失能豁免、1-11級失能豁免)。

5.保障時間:終身或定期保障。

6.意外失能時加倍給付。

依各家商品條款而又有所不同。

一般在選擇時,不能只看保費多寡決定,需綜合評估。首要看主要3個給付項目的給付額度是否符合自己的需求額度,再看上述6項自己在意的項目有無在給付範圍內,最後再選擇符合自己需求的商品。

舉例來說,如希望不幸發生1到11級失能時,都能先有一筆緊急支應津貼、失能生活扶助金每月有5萬元、購買保單後立即有保障;則選擇哪個商品時,先看給付額度與保障範圍有無都包含在內,再於接近預算的保費下,選擇其他次要項目越多的。

另外,因為失能照護問題漸漸受到民眾的重視,保險公司理賠損失率的大幅升高;各家保險公司在核保規則上紛做調整。例如,健康體況的免體檢投保年齡限縮、身體狀況的要求、甚至要購買時保險公司的出單要求規定等。這些都是準備要規劃失能險的民眾需要注意的。

民國108年8月之後,有些商品失能生活扶助保險金開始給付的時間點,另有限定:被保險人確診失能之後,必須要生存滿一定月數以上,才可以開始領失能生活扶助金;例如,「失能診斷確定日後六個月仍生存者」,失能生活扶助保險金才開始給付。

其他次要常見的6項給付有:

1.有、無身故保險金給付。

2.有、無保證給付期間:失能扶助保險金保證給付年限或保證次數,及是否能提前一次給付提領。

3.有、無等待期:自生效日起滿特定日數後所發生之失能始生效力。以往的失能險多為無等待期、或30天的等待期。民國108年8月之後,要多加注意!有些調整後的失能險等待期更改為,如為疾病造成的失能,需生效日後6個月起才開始有給付失能生活扶助保險金。

4.有、無豁免保費:繳費期間發生契約約定之失能等級,免繳續期保費,保障不中斷 (常見有1-6級失能豁免、1-11級失能豁免)。

5.保障時間:終身或定期保障。

6.意外失能時加倍給付。

依各家商品條款而又有所不同。

一般在選擇時,不能只看保費多寡決定,需綜合評估。首要看主要3個給付項目的給付額度是否符合自己的需求額度,再看上述6項自己在意的項目有無在給付範圍內,最後再選擇符合自己需求的商品。

舉例來說,如希望不幸發生1到11級失能時,都能先有一筆緊急支應津貼、失能生活扶助金每月有5萬元、購買保單後立即有保障;則選擇哪個商品時,先看給付額度與保障範圍有無都包含在內,再於接近預算的保費下,選擇其他次要項目越多的。

另外,因為失能照護問題漸漸受到民眾的重視,保險公司理賠損失率的大幅升高;各家保險公司在核保規則上紛做調整。例如,健康體況的免體檢投保年齡限縮、身體狀況的要求、甚至要購買時保險公司的出單要求規定等。這些都是準備要規劃失能險的民眾需要注意的。

{kind=link}

0 留言